不動産の相続税評価額については、専門的な知識やテクニックと、豊富な経験を持った人員(チーム)が必要となります。

後悔のない相続を実現するためには、まずご所有する相続財産(不動産)について、確度の高い相続税評価額を知り納税計画を早めに立て対策を行うことが重要となります。

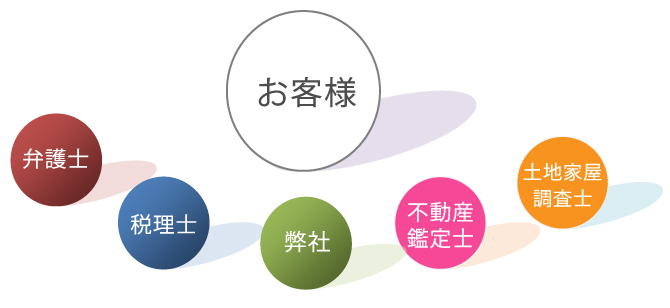

弊社では、専門性の高い士業とのネットワークを生かし、不動産のプロとして徹底的に物件調査を行い多角的な視点とアイデアで相続税評価を下げる要素を一つでも多く見つけ出し、最も節税効果の高い対策を講じていきます。

生前に納税計画を

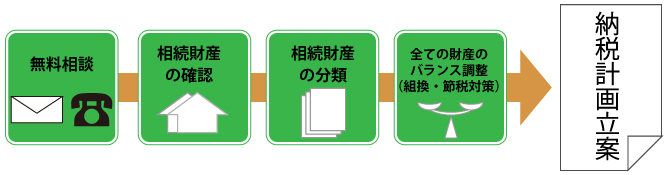

弊社ではまず最初に、全ての財産の内容を確認させて頂き、提携税理士に依頼し相続税額の推定金額を算定します。

次に財産の種類別に分類します。そしてその財産をバランスの良い状態にする戦略(組換え)をたてます。

お客様と話し合いながら財産の優先順位を決定し納税計画をたてます。

納税計画をたてたら、それに基づき資産の組換え、節税対策、物納要件の整備等の作業に入ります。

確実に相続は発生します。気になった時が行動を起こすタイミングだと思います。

まずは無料メール相談にてご相談下さい。

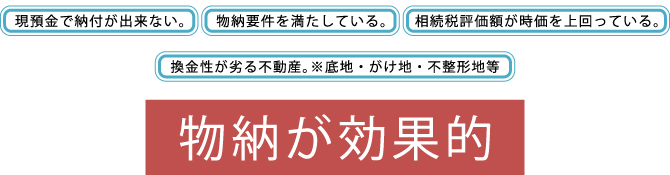

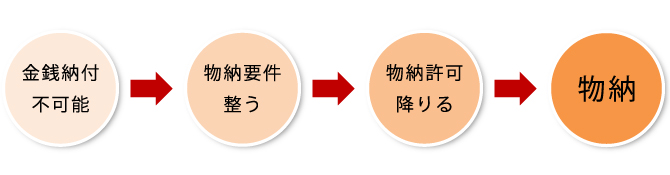

相続税は、金銭で納付することが原則です。しかし延納によっても金銭で納付することを困難とする事由がある場合には、納税者の申請により、 その納付を困難とする金額を限度として一定の相続財産による物納が認められています。不動産を売却して納税するときは、譲渡所得税が課税されてしまいますが、物納の場合、譲渡に関する課税はありません。

底地権、借地権をご所有の場合など市場で売却する事が難しい不動産、かつ相続税評価額よりも時価の方が低い不動産は物納した方が節税効果が大きいです。

■物納までのおおまかな流れ

※詳細はご相談時にご説明いたします。

■物納要件※国税庁HP抜粋

次に掲げるすべての要件を満たしている場合に、物納の許可を受けることができます。

- 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

- 物納申請財産は、納付すべき相続税の課税価格計算の基礎となった相続財産のうち、次に掲げる財産及び順位で、その所在が日本国内にあること。

第1順位国債、地方債、不動産、船舶第2順位社債(特別の法律により法人の発行する債券を含みますが、短期社債等は除かれます。)、株式(特別の法律により法人の発行する出資証券を含みます。)証券投資信託又は貸付信託の受益証券第3順位不動産

- 物納に充てることができる財産は、管理処分不適格財産に該当しないものであること。

- 物納しようとする相続税の納期限又は納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること。

■管理処分不適格財産とは

次に掲げるような財産は、物納に不適格な財産となります。相続する不動産が下記に該当する場合は早めに対処する必要があります。

- 担保権が設定されていることその他これに準ずる事情がある不動産

- 権利の帰属について争いがある不動産

- 境界が明らかでない土地

- 隣接する不動産の所有者その他の者との争訟によらなければ通常の使用ができないと見込まれる不動産

- 他の土地に囲まれて公道に通じない土地で民法第210条の規定による通行権の内容が明確でないもの

- 借地権の目的となっている土地で、その借地権を有する者が不明であることその他これに類する事情があるもの

- 他の不動産(他の不動産の上に存する権利を含みます。)と社会通念上一体として利用されている不動産若しくは利用されるべき不動産又は二以上の者の共有に 属する不動産

- 耐用年数(所得税法の規定に基づいて定められている耐用年数をいいます。)を経過している建物(通常の使用ができるものを除きます。)

- 敷金の返還に係る債務その他の債務を国が負担することとなる不動産

- その管理又は処分を行うために要する費用の額がその収納価額と比較して過大となると見込まれる不動産

- 公の秩序又は善良の風俗を害するおそれのある目的に使用されている不動産その他社会通念上適切でないと認められる目的に使用されている不動産引渡しに際して通常必要とされる行為がされていない不動産

事前に納税計画を立て、金銭での納付が困難な場合には、早急に物納要件を整えておくことが大切です。

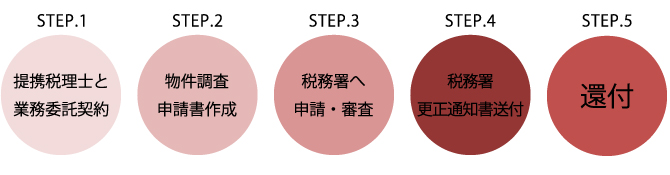

既に納税を済ませている方でも、相続税評価額の見直しによる減額により、相続税の還付が受けられる可能性が有ります。弊社の提携ネットワーク内に、相続税還付を主たる業務としている税理士法人がおりますので、以下の条件に当てはまるお客様は、お気軽にお問合わせ下さい。

- 相続税申告期限(亡くなった日から10ヶ月)から5年10ヶ月以内で相続税を支払った方。

- 相続税申告期限(亡くなった日から10ヶ月)から1年以内の方。

- 業務委託契約から還付迄の期間は8カ月から12カ月が目安です。

- 成功報酬型です。詳細はお問合わせ下さい。